Parcours digitaux de souscription de produits d’épargne : publication des recommandations du Pôle commun ACPR-AMF

Publié le 2nd June 2022

Le Pôle commun de l’ACPR et de l’AMF (« Pôle commun ACPR-AMF » ou « Pôle ») a publié le 21 avril dernier les résultats de son étude1 relative à la souscription de produits d’épargne et produits financiers par le biais de parcours digitaux (« Etude »). Le Pôle visait ainsi à s’assurer du consentement éclairé des clients, à chacune des étapes des parcours digitaux, et ce dans le cadre des discussions actuelles sur la refonte de la Directive vente à distance de produits financiers.

Cette étude s’inscrit dans un contexte de digitalisation toujours plus accrue des parcours de commercialisation des produits d’épargne financière, et dans la continuité des travaux initiés par le Pôle commun sur la vente à distance en 2017. Cette Etude s’est déroulée en deux phases : (1) une phase de consultation des professionnels (établissements financiers2, associations de consommateurs et médiateurs), et (2) une phase d’évaluation pratique, durant laquelle ont été conduits des tests consommateurs.

L’objectif principal était d’évaluer si, du point de vue du consommateur, l’information fournie par les établissements permettait d’éclairer sa décision d’investissement, en matière d’instruments et de services financiers, ou d’assurance-vie.

Rappelons à ce titre que les établissements sont tenus de respecter les dispositions consacrées par deux textes centraux que sont la Directive concernant les marchés d’instruments financiers (« MIF II »)3 et la Directive sur la distribution d’assurance (« DDA »)4, complétés par certaines dispositions introduites par la loi Pacte.

Nous souhaitons ainsi mettre en exergue les recommandations mises en avant afin de permettre aux professionnels de favoriser le consentement éclairé du client. Le Pôle identifie des axes d’amélioration qu’il appartient aux acteurs concernés de déployer opérationnellement afin d’améliorer leurs processus de souscription en ligne.

L’Etude montre globalement des difficultés de compréhension, d’accessibilité et de transparence quant aux informations communiquées aux clients et les recommandations du Pôle s’agissant des différentes étapes du processus de souscription : depuis les communication professionnelles, en passant par l’information précontractuelle et le questionnaire client (connaissance et objectifs d’investissement), puis lors de l’accompagnement client tout au long de la souscription.

Vers un rééquilibre du contenu des communications à caractère promotionnel ?

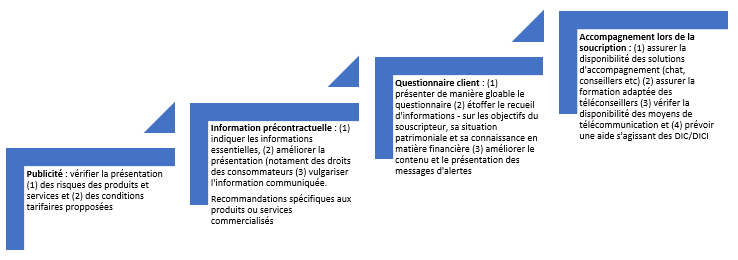

Le Pôle met en avant un constat de déséquilibre dans la présentation des avantages et risques inhérents à la souscription d’un produit ou d’un service s’agissant des publicités étudiées. Plus spécifiquement, un espace très important serait consacré à la présentation des avantages, en comparaison avec celle des risques qui serait difficilement accessible, peu claire, en petits caractères ou incluse par le biais de liens hypertextes. L’Etude met également en exergue des pratiques peu claires s’agissant des offres tarifaires, en particulier s’agissant d’offres de bienvenue.

Face à ce constat, le Pôle recommande particulièrement :

- De mettre en évidence tout risque pertinent, dans une police d’une taille au moins égale à celle présentant les avantages ; et

- D’indiquer de manière visible et claire l’effet des commissions, des honoraires et autres frais sur les performances passées d’un produit ou d’un support.

Une nécessaire amélioration de la clarté et l’accessibilité des informations précontractuelles à destination des épargnants ?

S’agissant de l’information précontractuelle fournie, le Pôle constate une difficulté d’accessibilité du client compte-tenu (1) de la dispersion des informations (sur différents supports ou liens) et (2) de la qualité et de la technicité de l’information communiquée (parfois dense, technique ou encore dont les conséquences sont difficilement compréhensibles par un non-initié). L’Etude vient également mettre en exergue certains risques ou constats spécifiques à certaines typologies de produits ou services (services d’investissement, conseil en assurance vie).

Par ailleurs, l’Etude souligne que les informations fournies sur les services de conseil en investissement et de réception et transmission d’ordres pour le comptes de tiers (« RTO ») et leurs conséquences ne sont pas toujours très claires pour les clients testeurs. De même, un manque de compréhension des niveaux de conseil en termes d’assurance-vie est observé, les conseils étant jugés par les souscripteurs comme « trop techniques ».

En outre, le Pôle porte une attention particulière à l’information relative aux droits du client (réclamation, médiation et rétractation). Enfin, il apparait que l’information requise sur les frais et coûts des produits d’assurance-vie n’était pas incluse dans les parcours clients analysés par le Pôle commun.

Dans ce contexte, le Pôle recommande notamment :

- de soigner la mise en forme de l’information précontractuelle, afin d’inciter l’internaute à prendre connaissance des informations, ou encore mettre en évidence les informations liées aux risques et garanties des produits et services ;

- d’indiquer au souscripteur en amont du parcours les informations essentielles ainsi que les documents précontractuels où sont référencées ces informations.

Plus spécifiquement, le Pôle commun recommande :

- S’agissant des informations fournies sur le service d’investissement : d’expliquer aux souscripteurs les notions de RTO et de conseil en investissement préalablement ;

- S’agissant des niveaux de conseils : d’employer un vocabulaire clair, non-trompeur sur la possibilité d’accéder à un service, ou encore d’expliquer globalement les niveaux de conseil dans un langage clair et non technique.

Quelles recommandations pour les questionnaires clients et les messages d’alerte ?

L’Etude met en avant un manque de clarté du questionnaire client, sur la finalité de ce dernier, sur les questions posées, ou encore s’agissant de la génération d’alertes lors de la saisie. Ainsi, il est mis en avant les insuffisances de certains questionnaires sur la composition du patrimoine du souscripteur, ou de sa connaissance en matière financière, ou encore sur sa tolérance aux risques ou aux pertes.

A ce titre, le Pôle commun recommande notamment d’indiquer les étapes du questionnaire, d’informer clairement l’épargnant de l’intérêt de fournir des informations sincères et complètes, et de les actualiser si nécessaire.

Le questionnaire doit également permettre de recueillir de manière complète et cohérente les exigences et besoins du client (permettant notamment d’identifier les produits ou services incompatibles). Il doit également être suffisamment étoffé afin d’appréhender la connaissance et l’expérience du client.

Il en va de même s’agissant des messages d’alerte. En effet, que l’on soit en matière de distribution d’instruments et services financiers, ou en matière d’assurance-vie, le Pôle relève un contenu de mise en garde hétérogène et complexe, ainsi qu’une forte variation dans la qualité et la forme de ces messages.

Le Pôle recommande donc d’améliorer le contenu des messages, ou encore de déployer de manière systématique des messages d’alerte et de mise en garde suffisamment clairs et visibles en cas d’incohérence dans le recueil des informations clients.

Quelles préconisation pour un meilleur accompagnement d’une souscription digitale ?

S’agissant de l’accompagnement du souscripteur durant les différentes étapes du parcours digital, des zones d’amélioration ont été identifiées par le Pôle commun s’agissant de la disponibilité et de l’adaptation des moyens de communication, mais également dans les actions de formation sur l’épargne financière. Cet accompagnement est en effet mis en œuvre grâce à différents outils, téléconseillers, chat, etc. en allant jusqu’aux foires aux questions.

Le Pôle commun ACPR-AMF insiste alors sur la nécessité :

- D’offrir un accompagnement complémentaire et/ou via un autre canal de communication à tout moment du parcours (en faisant notamment face à l’indisponibilité des téléconseillers ou difficultés d’accès à la plateforme) ;

- De s’assurer de la formation adaptée des téléconseillers pour répondre aux questions des internautes ;

- De vérifier la disponibilité des moyens de communication mis en place (chat, hotline…) ; et

- De mettre en place une aide en ligne s’agissant des DIC/DICI.

Quelles sont les principales recommandations du Pôle commun ?

Les recommandations du Pôle commun concernent 4 étapes du processus de souscription : la publicité, l’information précontractuelle, le questionnaire client et enfin l’accompagnement lors de la souscription.

A la lumière de ces éléments, il est recommandé aux entités proposant une souscription digitale de produits financiers et assurantiels de revoir leurs procédures de commercialisation, mais surtout leurs parcours clients à la lumière des recommandations formulées par le Pôle commun dans l’Etude.

1 Etude du Pôle commun ACPR / AMF « Parcours digitaux de souscription de produits d’épargne financière ».

2 5 banques de réseau, 5 banques en ligne, 7 fintechs.

3 Directive 2014/65/UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d’instruments financiers et modifiant la Directive 2002/92/CE et la Directive 2011/61/UE.

4 Directive (UE) 2016/97 du Parlement européen et du Conseil du 20 janvier 2016 sur la distribution d’assurances.