Die Abwicklung von Mitarbeiterbeteiligungen in M&A-Exits

Veröffentlicht am 18th Juni 2025

Echte Beteiligung, Hurdle Shares, Virtual Shares und Genussrechte

1. Einleitung

Um Mitarbeiter oder andere Begünstigte1 am zukünftigen wirtschaftlichen Erfolg eines Unternehmens zu beteiligen, kann ein Unternehmen verschiedene Formen der Mitarbeiterbeteiligung2 wählen:

- Schuldrechtliche Beteiligungen (anstelle von echten Geschäftsanteilen) in Form von

- virtuellen Geschäftsanteilen im Rahmen eines virtuellen Anteilsoptionsprogramms (Virtual Share

Option Program (VSOP)) (siehe dazu Ziffer 2.1); - Genussrechten (siehe dazu Ziffer 2.2); oder

- virtuellen Geschäftsanteilen im Rahmen eines virtuellen Anteilsoptionsprogramms (Virtual Share

- Echte Beteiligungen am Stammkapital der Gesellschaft in Form von

- echten Geschäftsanteilen (siehe Ziffer 3.1);

- Optionen auf echte Geschäftsanteile im Rahmen eines Mitarbeiteroptionsprogramms (Employee

Share Option Program (ESOP)) (siehe dazu Ziffer 3.2); oder - echte Geschäftsanteile, die mit einer Hurdle (d.h. einer negativen Liquidationspräferenz) versehen

sind, sogenannte Hurdle Shares oder Growth Shares (Hurdle Shares) (siehe dazu Ziffer 3.3).

Bei all diesen Beteiligungsinstrumenten stellt sich die Frage, wie mit ihnen im Falle eines M&A-Exits (Trade Sale) umgegangen wird beziehungsweise wie sie abgewickelt werden. Auch wenn Erwerber, die ein Unternehmen als Ganzes übernehmen, oft ein Interesse daran haben, das Unternehmen einschließlich der Arbeitnehmer und/oder dem Management fortzuführen, und damit auch ein Interesse an deren Weiterbeschäftigung und damit verbunden auch deren weiterer Incentivierung haben, müssen Mitarbeiterbeteiligungen in der Regel im Exit-Zeitpunkt abgewickelt werden. Die zugrundeliegenden Programme sind in der Regel so ausgestaltet, dass die gewährten Ansprüche im Rahmen eines solchen Exit-Ereignisses fällig werden und ausgeübt werden können, zielen sie doch insbesondere auf eine Beteiligung am Exit-Erlös des Unternehmens ab. Will der Erwerber eines Unternehmens für die Begünstigten solcher Programme mit Blick auf deren Weiterbeschäftigung weiterhin Anreize für die Zukunft schaffen, muss der Erwerber nach Vollzug der Transaktion ein neues Mitarbeiterbeteiligungsprogramm implementieren oder die betreffenden Personen im Rahmen eines bereits bestehenden Mitarbeiterbeteiligungsprogramms auf Ebene des Erwerbers beteiligen.

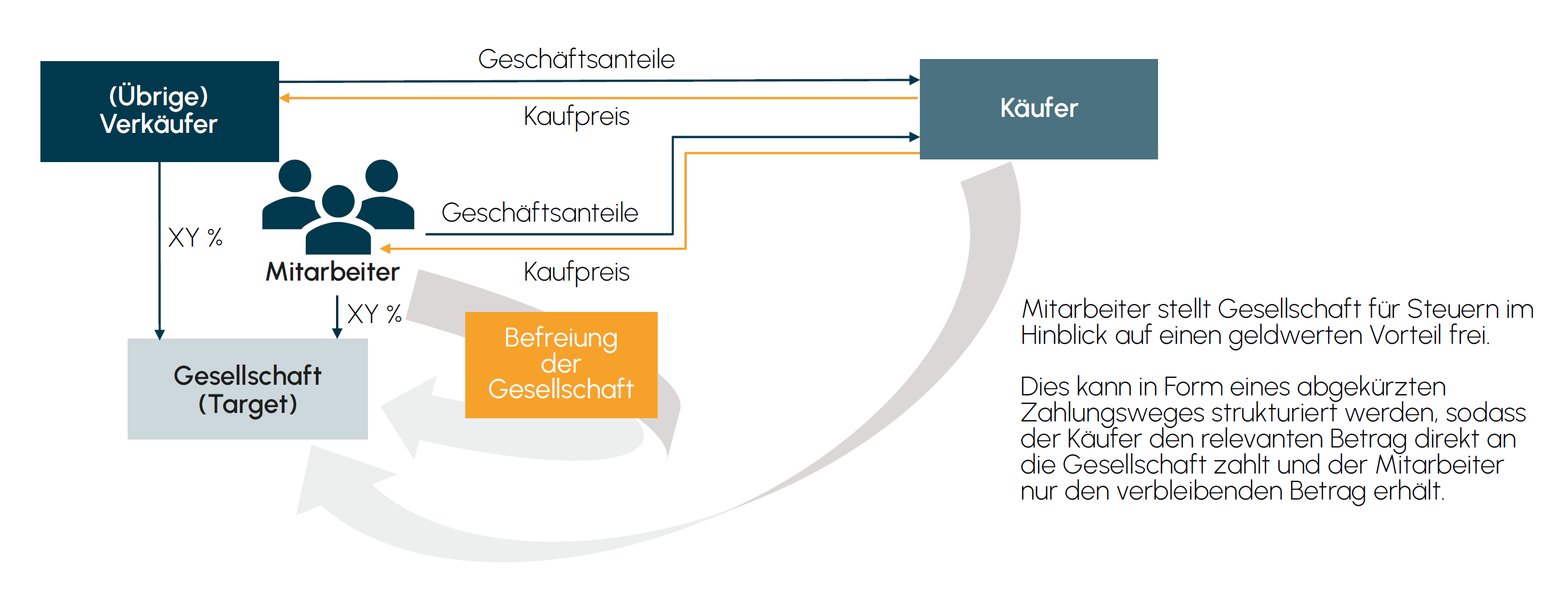

Abb. 1: VSOP – Fund Flow I

2. Schuldrechtliche Beteiligungen

2.1. VSOP

Virtuelle Geschäftsanteile im Rahmen eines VSOPs werden auf Grundlage einer vertraglichen Vereinbarung zwischen dem Unternehmen und dem jeweiligen Begünstigten ausgegeben und sehen eine exitbezogene Barzahlung für den Begünstigten vor: Sind die Voraussetzungen eines Exit-Ereignisses im Sinne der VSOP-Bedingungen erfüllt, steht dem Begünstigten ein Zahlungsanspruch gegen das Unternehmen zu. Die Höhe der Zahlung richtet sich nach einer in den VSOP-Bedingungen festgelegten Formel und ist letztlich an den Exit-Erlös gekoppelt, das heißt der Begünstigte partizipiert zumeist an dem Exit-Erlös nur in dem Maße und nur unter der Bedingung, dass dieser an einen oder mehrere Inhaber von nicht bevorrechtigten Stammgeschäftsanteilen (Common Shares) ausgezahlt wird. Der hinsichtlich eines virtuellen Geschäftsanteils jeweils geschuldete Betrag entspricht dabei häufig eins zu eins dem jeweils auf einen Common Share entfallenden Erlös; in den meisten Fällen jedoch nur (i) nach Berücksichtigung der Liquidationspräferenzen der Inhaber von bevorrechtigten Vorzugsgeschäftsanteilen (Preferred Shares), (ii) einem etwaigen Ausgabebetrag und (iii) nach Abzug der auf einen Common Share entfallenden Veräußerungs und Transaktionskosten (vor allem Anwalts- und Notargebühren). Der Begünstigte ist dann (auf der zweiten Stufe) in Höhe seiner virtuellen Geschäftsanteile am Netto-Exit- Erlös beteiligt.

In Rahmen einiger VSOPs ist das Unternehmen berechtigt, unverfallbare virtuelle Geschäftsanteile durch eine Abfindungszahlung im Zusammenhang mit einem Exit-Ereignis „zurückzukaufen“. Dieser Erwerb findet in der Regel kurz vor dem eigentlichen Exit-Ereignis statt, sodass im Zusammenhang mit dem Exit-Ereignis dann keine gesonderte Abwicklung des VSOPs mehr erfolgen muss.

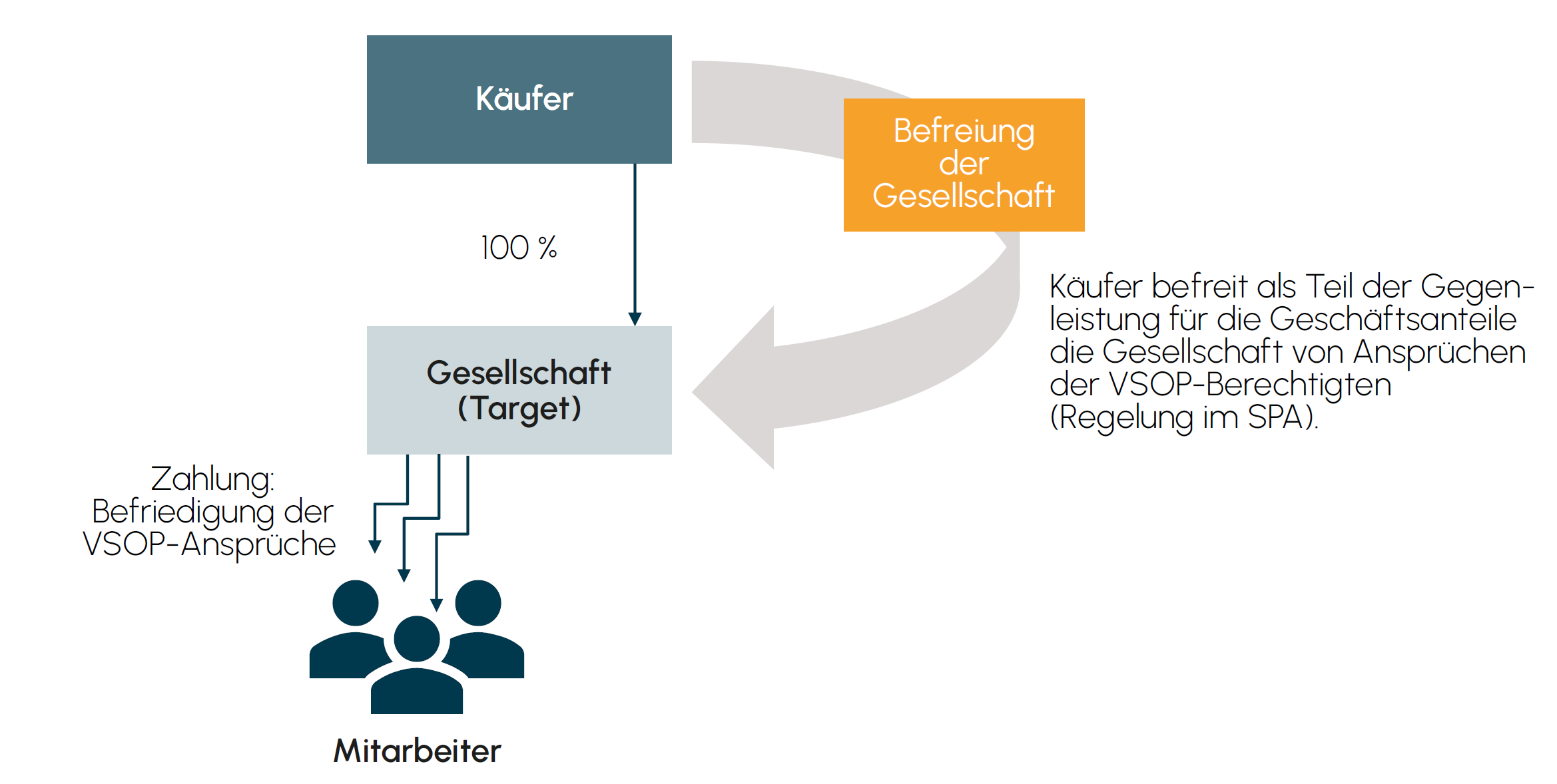

Abb. 2: VSOP – Fund Flow II

Für steuer- und sozialversicherungsrechtliche Zwecke gilt im Hinblick auf virtuelle Geschäftsanteile, die aktiven oder ehemaligen Arbeitnehmern gewährt wurden, Folgendes: Die Begünstigten eines VSOPs erhalten im Zusammenhang mit dem Exit-Ereignis eine Barzahlung, die regelmäßig wie ein anteilswertabhängiger Bonus und damit als Arbeitslohn anzusehen ist. Im Zeitpunkt des Zuflusses, das heißt im Zeitpunkt der (Bar-)Auszahlung an die Begünstigten, kommt es regelmäßig zur Besteuerung. Dazu erfolgt – ähnlich einer regulären Gehaltszahlung – der Abzug von Lohnsteuer und etwaigen Sozialabgaben3 vom Brutto-Auszahlungsbetrag. Die Abwicklung erfolgt durch das Unternehmen im Rahmen der dem Auszahlungszeitpunkt folgenden Lohnabrechnung. Das Unternehmen führt die jeweilige Lohnsteuer und etwaige Sozialabgaben an die zuständigen Behörden ab und überweist den jeweils verbleibenden Netto-Auszahlungsbetrag an den jeweiligen Begünstigten. Gleiches gilt, wenn die Variante des Rückkaufs von virtuellen Geschäftsanteilen gewählt wird, für eine Abfindungszahlung. Die Abwicklungsvereinbarungen, die zwischen dem Unternehmen und den Begünstigten im Zusammenhang mit einem Exit-Ereignis im Hinblick auf virtuelle Geschäftsanteile abgeschlossen werden, enthalten regelmäßig auch Regelungen im Hinblick auf steuer- und sozialversicherungsrechtliche Aspekte. Schwierigkeiten können sich in der Praxis ergeben, wenn zu den Begünstigten unter dem VSOP auch ehemalige Arbeitnehmer gehören, die im Zeitpunkt des Exit-Ereignisses nicht mehr für das Unternehmen tätig sind. Denn auch hier muss das Unternehmen den Einbehaltens- und Abführungspflichten nachkommen, der Begünstigte ist aber gegebenenfalls nicht mehr als Arbeitnehmer des Unternehmens angemeldet. Hier ist eine enge und frühzeitige Abstimmung mit der zuständigen Person für die Lohnbuchhaltung, dem ehemaligen Arbeitnehmer und unter Umständen dem neuen Arbeitgeber des ehemaligen Arbeitnehmers empfehlenswert.

Fund Flow I (Abb. 1): Der Verkäufer überträgt und verkauft und der Erwerber erwirbt und kauft die Geschäftsanteile an der Gesellschaft, die im Rahmen eines Exit-Ereignisses unter einem Geschäftsanteilskaufvertrag (Share Purchase Agreement – SPA) verkauft werden. Die Ansprüche der Begünstigten aus einem VSOP, bei denen es sich um Zahlungsansprüche der Begünstigten gegenüber dem Unternehmen handelt, sind in diesem Zusammenhang als finanzielle Verbindlichkeit des Unternehmens (VSOP-Verbindlichkeit) zu bilanzieren, die im Zusammenhang mit der Berechnung des Kaufpreises berücksichtigt werden.

Fund Flow II (Abb. 2): Das SPA sieht vor, dass entweder (i) die VSOP-Verbindlichkeit des Unternehmens durch direkte Zahlung des Unternehmens an die Begünstigten beglichen wird und entsprechend der Kaufpreis um die VSOP-Verbindlichkeit des Unternehmens reduziert wird oder, falls die Liquidität des Unternehmens für eine direkte Zahlung der VSOP-Verbindlichkeit durch das Unternehmen nicht ausreicht, (ii) die Summe der Auszahlungsbeträge durch den Erwerber an das Unternehmen geleistet wird, wodurch das Unternehmen von der VSOP-Verbindlichkeit befreit wird und der Kaufpreis entsprechend ebenfalls um die VSOP-Verbindlichkeit des Unternehmens reduziert wird.

2.2. Genussrechte

Genussrechte werden auf Grundlage einer vertraglichen Vereinbarung zwischen dem Unternehmen und dem jeweiligen Begünstigten gewährt und berechtigen die Begünstigten als Genussrechtsinhaber zu einem Anteil am Gewinn oder, im Falle von eigenkapitalähnlichen Genussrechten, auch zu einem Anteil am Liquidationserlös des Unternehmens, ohne dass damit ein Eigentums- oder Stimmrecht am Unternehmen verbunden ist. Im Zusammenhang mit Mitarbeiterbeteiligungen geht es regelmäßig aber vorrangig nicht um eine Beteiligung am Gewinn und/oder Liquidationserlös, sondern der jeweilige Begünstigte soll vielmehr am Exit-Erlös beteiligt werden. Um dies zu gewährleisten, muss daher in den Genussrechtsbedingungen gerade eine entsprechende Beteiligung des jeweiligen Genussrechtsinhabers am Exit-Erlös geregelt sein. Dabei wird hinsichtlich der Erlösbeteiligung eines Genussrechts regelmäßig – entsprechend einer virtuellen Beteiligung – ein Genussrecht mit einem Common Share gleichgestellt beziehungsweise in einem bestimmten Verhältnis auf die jeweilige Erlösbeteiligung eines Common Share abgestellt.

Im Falle eines im Rahmen der Genussrechtsbedingungen definierten Exit-Ereignisses berechtigen die Genussrechte die Inhaber zu einem bestimmten Anteil am Exit-Erlös, der auf die veräußerten Geschäftsanteile entfällt, wobei hierfür auf die Teilhabe am Exit-Erlös, die die jeweiligen Gesellschafter jeweils für einen Common Share erhalten, als Referenzwert abzustellen ist. Die Genussrechtsbedingungen enthalten Bestimmungen darüber, wie die Genussrechte im Falle eines Exit-Ereignisses zu behandeln sind. Zu den wichtigsten Aspekten, die zu berücksichtigen sind, gehören (i) die Frage, ob die Genussrechte in einem solchen Fall Gegenstand eines Rückkaufs durch das Unternehmen beziehungsweise einen Gesellschafter des Unternehmens oder einer Abwicklungsvereinbarung sind, und (ii) die Formel oder Methode zur Berechnung des relevanten Auszahlungsbetrags an den jeweiligen Genussrechtsinhaber.

Berechtigen die Genussrechte (auch) zu einer Beteiligung am Exit-Erlös, ist der Auszahlungsbetrag auf Grundlage der vereinbarten Bedingungen zu berechnen, wobei es sich um (i) einen festen Prozentsatz des Exit-Erlöses, (ii) eine Formel auf der Grundlage der Bewertung des Unternehmens zum Zeitpunkt der Veräußerung oder (iii) eine andere vereinbarte Methode zur Bestimmung des auf die Genussrechte entfallenden Auszahlungsbetrags handeln kann.

Nach Berechnung des Auszahlungsbetrags wird dieser an die Genussrechtsinhaber ausbezahlt, wobei die Auszahlung auf verschiedene Weise erfolgen kann:

- Direkte Zahlung: Die Inhaber erhalten eine direkte Zahlung im Rahmen der Verteilung des Exit-Erlöses.

- Umwandlung in Geschäftsanteile: In einigen Fällen können die Inhaber von Genussrechten – wie die Inhaber von Optionen auf Geschäftsanteile (siehe dazu Ziffer 3.2 unten) – ihre Genussrechte vor dem Verkauf im Wege einer Kapitalerhöhung in Geschäftsanteile umwandeln und diese Geschäftsanteile dann im Rahmen des Exit-Ereignisses verkaufen.

- Aufgeschobene Zahlung: Die Auszahlung kann als aufgeschobene Zahlung strukturiert werden, bei der die Inhaber ihren Anteil am Exit-Erlös erst nach Ablauf eines bestimmten Zeitraums nach dem Exit erhalten.

Die Zahlungen aus den Genussrechten stellen für die Genussrechtsinhaber Kapitaleinkünfte dar (ähnlich wie Gewinnausschüttungen auf echte Geschäftsanteile) und unterliegen einer privilegierten Besteuerung in Form der Abgeltungsteuer zuzüglich Solidaritätszuschlag, die grundsätzlich im Wege des (Kapitalertrag-)Steuereinbehalts durch das Unternehmen als Genussrechtsemittenten erhoben wird. Entsprechende vertragliche Regelungen sind empfehlenswert, um sicherzustellen, dass der jeweilige Steuerbetrag auf Ebene des Unternehmens zur Abführung zur Verfügung steht (und nur der Nettobetrag an die Genussrechtsinhaber ausgezahlt wird). Mit dem Steuereinbehalt ist die Verpflichtung des Unternehmens zur Abgabe einer entsprechenden Kapitalertragsteueranmeldung verbunden. Bei der Variante der Umwandlung in Geschäftsanteile am Unternehmen sollten etwaige nachteilige steuerliche Konsequenzen für die Begünstigten im Blick behalten werden. Abhängig von der Beteiligungshöhe können die Erlöse aus einem Anteilsverkauf geringfügig höher besteuert werden als Genussrechtszahlungen.4 Genussrechte können im Zeitpunkt der Ausgabe auch mit den Privilegien des § 19a Einkommensteuergesetz (EStG) (vgl. Ziffer 3.1 unten) kombiniert werden; in diesem Fall sind die § 19a EStG-spezifischen Besonderheiten bei der Abwicklung zu beachten.

3. Echte Geschäftsanteile

3.1. Reguläre Stammgeschäftsanteile oder Geschäftsanteile nach § 19a EStG

Bei der Veräußerung von Common Shares an einer deutschen GmbH im Rahmen eines Exit-Ereignisses gehen die Geschäftsanteile von den bisherigen Gesellschaftern als Verkäufer auf den Erwerber über und der Erwerber zahlt den vereinbarten Kaufpreis an die Verkäufer. Es bedarf grundsätzlich keiner besonderen Regelungen im SPA, und das Unternehmen trifft in diesem Fall keine steuerlichen Verpflichtungen; vielmehr liegt es in der Verantwortung der jeweiligen Verkäufer, einen Veräußerungsgewinn in ihren jeweiligen Steuererklärungen zu erklären und die sodann festgesetzte Steuer an das zuständige Finanzamt zu bezahlen.

Haben Arbeitnehmer Geschäftsanteile verbilligt oder unentgeltlich erhalten, ist der geldwerte Vorteil (die Differenz zwischen dem jeweiligen Marktwert und dem vom jeweiligen Arbeitnehmer tatsächlich gezahlten Preis für die Geschäftsanteile zum Zeitpunkt des Erwerbs) grundsätzlich als Arbeitslohn direkt zum Zeitpunkt der Anteilsübertragung auf den jeweiligen Begünstigten einkommensteuerpflichtig. In diesem Fall würden sich dann im Fall eines Exit-Ereignisses auch keine Besonderheiten ergeben. Unter bestimmten Voraussetzungen kann gemäß § 19a EStG die Besteuerung des geldwerten Vorteils aber aufgeschoben werden, bis die Geschäftsanteile übertragen werden und bestenfalls entsprechend liquide Mittel fließen, aus denen der Begünstigte die Steuern bezahlen kann.5 Im Zeitpunkt des Exit-Ereignisses und des damit einhergehenden Verkaufs der betreffenden Geschäftsanteile durch die Begünstigten kommt es folglich zu zwei Besteuerungssachverhalten: Zum einen wird die Steuer auf den ursprünglichen geldwerten Vorteil fällig6, und zum anderen erzielt der jeweilige Begünstigte im Hinblick auf die Differenz zwischen dem gemeinen Wert zum Zeitpunkt der (ursprünglichen) Anteilsübertragung und dem erzielten Anteil am Exit-Erlös einen regulären Veräußerungsgewinn. Während im Hinblick auf den regulären Veräußerungsgewinn der jeweilige Begünstigte selbst für die Besteuerung verantwortlich ist (siehe dazu den vorherigen Absatz), ist hinsichtlich der Besteuerung des geldwerten Vorteils das Unternehmen als Arbeitgeber involviert (siehe im Näheren zum Prozess Ziffer 3.2). Zum Schutz des Unternehmens wird daher grundsätzlich bereits zum Zeitpunkt der Anteilsübertragung auf die Begünstigten ein Abwicklungsmechanismus für ein Exit-Ereignis vereinbart. Sofern dies nicht geschehen ist, dürfte dies im Rahmen des Exit-Ereignisses im SPA nachgeholt werden. Dieser Mechanismus sieht in der Regel vor, dass derjenige Teil des Exit-Erlöses des jeweiligen Begünstigten, der der Steuerbelastung auf den geldwerten Vorteil im Zusammenhang mit § 19a EStG entspricht, dem Unternehmen direkt zukommt (beispielsweise durch Abtretung des entsprechenden Anspruchs gegenüber dem Erwerber).

3.2. ESOP

Wenn den Begünstigten im Rahmen eines ESOPs Optionen auf den Erwerb echter Geschäftsanteile gewährt werden, müssen diese Optionen ausgeübt und in echte Geschäftsanteile umgewandelt werden, bevor sie im Falle eines Exit-Ereignisses (mit-)veräußert werden können.

Im Falle eines Exit-Ereignisses haben die Begünstigten die Wahl oder sind verpflichtet, ihre jeweiligen Optionen auszuüben und in Geschäftsanteile umzuwandeln, das heißt sie übernehmen neu ausgegebene Geschäftsanteile zu einem vorher festgelegten Ausübungspreis, die im Rahmen einer Kapitalerhöhung geschaffen und ausgegeben werden.

Durch die Ausübung der Optionen und die Übernahme der Geschäftsanteile erhalten die Begünstigten dann echte Geschäftsanteile mit allen damit verbundenen Rechten und Pflichten, einschließlich des Stimmrechts in Gesellschafterversammlungen. Diese neu erworbenen Geschäftsanteile aus Mitarbeiteroptionen werden jedoch im Rahmen des Exit-Ereignisses und damit unmittelbar nach dem Zeitpunkt ihrer Schaffung direkt an den Erwerber (weiter-)übertragen. Der Erwerber zahlt dann den auf die jeweiligen Geschäftsanteile entfallenden Kaufpreis an die Begünstigten als Inhaber dieser Geschäftsanteile.

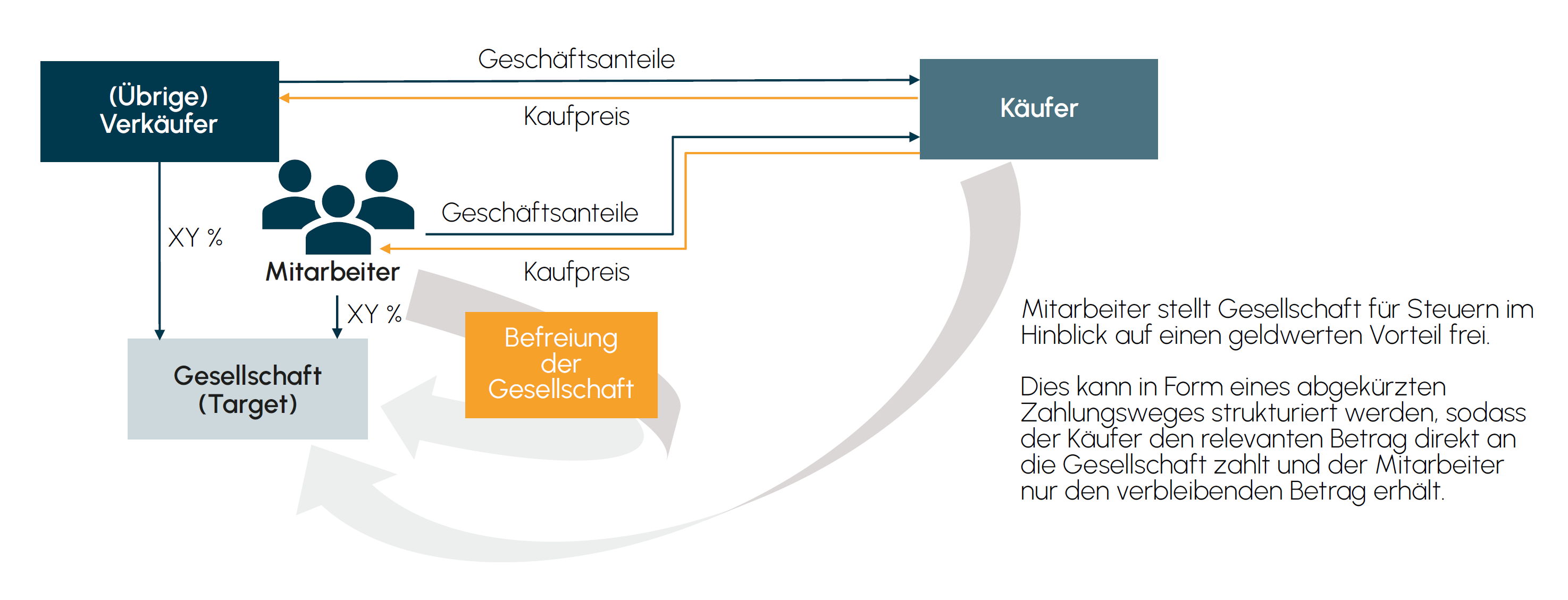

Abb. 3: Echte Anteile/ESOP (nach Ausübung) – Fund Flow

Der Ausübungspreis der Optionen liegt in der Regel deutlich unter dem Verkehrswert der Geschäftsanteile, die die Begünstigten im Rahmen der Ausübung der Optionen erhalten. Bei einem solchen verbilligten Erwerb von Geschäftsanteilen am Unternehmen des Arbeitgebers erzielen die Arbeitnehmer regelmäßig Arbeitslohn in Form eines geldwerten Vorteils, und zwar in Höhe der Differenz zwischen dem zu zahlenden Ausübungspreis und dem Verkehrswert der Geschäftsanteile (der Verkehrswert bestimmt sich bei einer Ausübung unmittelbar vor dem Exit zumeist nach dem Preis, den der Erwerber für die Geschäftsanteile bezahlt). Bei einer Optionsausübung unmittelbar vor dem Exit-Ereignis gefolgt von einem direkten (Weiter-)Verkauf der Geschäftsanteile an den Erwerber erzielen die Begünstigten daher keine (anteiligen) Kapitaleinkünfte, sondern es liegt ausschließlich Arbeitslohn vor; aus wirtschaftlicher Perspektive sind die Begünstigten daher genauso gestellt wie bei virtuellen Geschäftsanteilen (siehe dazu Ziffer 2.1). Das Unternehmen als Arbeitgeber ist zum Einbehalt und zur Abführung von Lohnsteuer und etwaigen Sozialabgaben7 im Hinblick auf den geldwerten Vorteil im Rahmen der dem Ausübungszeitpunkt folgenden Lohnabrechnung verpflichtet. Anders als bei regulärem Arbeitslohn beziehungsweise virtuellen Geschäftsanteilen handelt es sich bei einem geldwerten Vorteil aber nicht um eine Barzahlung; diese erfolgt vielmehr im Rahmen des Exit-Ereignisses seitens des Erwerbers an die Begünstigten. Die Begünstigten haben daher dem Unternehmen den entsprechenden Barbetrag zur Verfügung zu stellen. In allseitigem Interesse wird daher im SPA regelmäßig vorgesehen, dass der Erwerber den Betrag, der zur Lohnsteuerabführung beziehungsweise Abführung etwaiger Sozialabgaben relevant ist, direkt an das Unternehmen zahlt und die Begünstigten direkt nur den Nettobetrag erhalten. Andernfalls besteht die Gefahr, dass die Begünstigten ihrer Pflicht zur entsprechenden finanziellen „Ausstattung“ des Unternehmens nicht nachkommen und das Unternehmen als Arbeitgeber dann für die Lohnsteuer haftet (es sei denn, es erfolgt eine ordnungsgemäße Information an das Finanzamt, sodass die Abführungspflicht abgewendet wird; das Finanzamt wird sich dann an die Begünstigten wenden und die Steuer auf der persönlichen Ebene erheben).8

Abb. 3 illustriert den Fund Flow bei der Veräußerung von echten Geschäftsanteilen (gegebenenfalls nach erfolgter Ausübung von Optionen unter einem ESOP/unter Anwendung von § 19a EStG).

3.3. Hurdle Shares

Hurdle Shares sind echte Geschäftsanteile, unterliegen aber einer sogenannten Hurdle, die überschritten werden muss, damit der Inhaber an dem auf die Hurdle Shares entfallenden Erlös teilhaben kann. Im Gegensatz zu konventionellen Geschäftsanteilen partizipieren die Begünstigten an einem auf die Geschäftsanteile des Unternehmens entfallenden Erlös, zum Beispiel bei einem Verkauf von Geschäftsanteilen an einen Erwerber im Rahmen eines Exit-Ereignisses, daher nur unter der Voraussetzung, dass ein festgelegter Unternehmenswert überschritten wird. Dies entspricht einer sogenannten negativen Liquidationspräferenz, die in der Satzung und/oder in der Gesellschaftervereinbarung geregelt werden muss. Die Hurdle soll vermeiden, dass der jeweilige Begünstigte zum Zeitpunkt der (verbilligten) Ausgabe dieser Geschäftsanteile Arbeitslohn in Form eines geldwerten Vorteils erzielt, der aufgrund fehlender Mittelzuflüsse dann zu sogenannten Dry Income führen würde. Die Hurdle wird sich daher in der Regel an der aktuellen Unternehmensbewertung zum Zeitpunkt der Ausgabe der Geschäftsanteile orientieren.

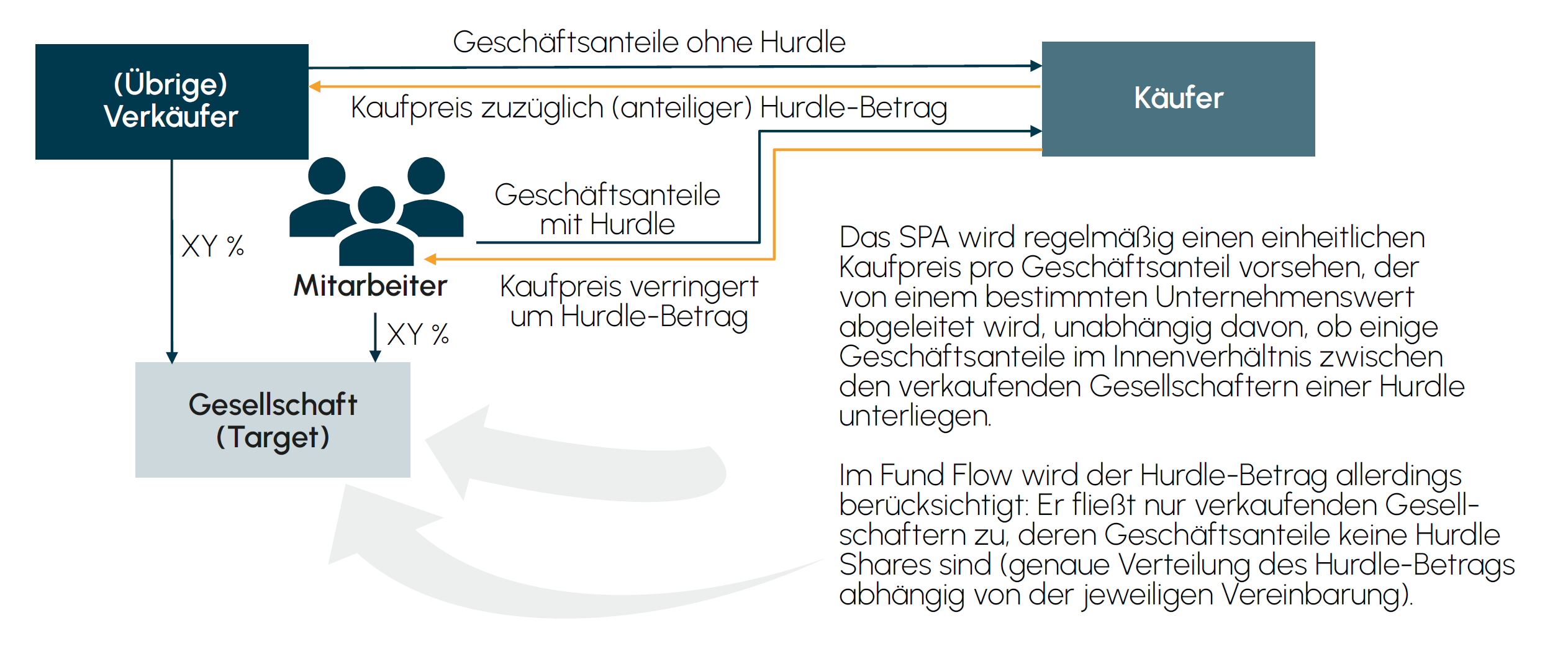

Abb. 4: Hurdle Shares – Fund Flow

Im Falle eines Exit-Ereignisses werden die Hurdle Shares zusammen mit allen anderen veräußerten Geschäftsanteilen an den jeweiligen Erwerber verkauft. Hinsichtlich des Erlöses, der wirtschaftlich auf die veräußerten Hurdle Shares entfällt, wird – häufig im Rahmen einer separaten Verkäufervereinbarung – jedoch zunächst ein Betrag bis zur Höhe der jeweiligen Hurdle an den Inhaber jedes Geschäftsanteils, der kein Hurdle Share ist, allokiert.9 Im Anschluss an die Verteilung dieser Beträge wird dann der verbleibende Restbetrag anteilig auf alle Geschäftsanteile (einschließlich der Hurdle Shares) ohne Berücksichtigung der Allokation auf der ersten Stufe verteilt, wobei sich dies allein auf die wirtschaftliche Rangfolge bei der Erlösverteilung und nicht eine zeitliche Reihenfolge bezieht.

Im Rahmen des Exit-Ereignisses trifft das Unternehmen keine steuerlichen Verpflichtungen; vielmehr liegt es in

der Verantwortung der jeweiligen Verkäufer, einen Veräußerungsgewinn in ihren jeweiligen Steuererklärungen

zu erklären und die sodann festgesetzte Steuer an das zuständige Finanzamt zu zahlen. Abb. 4 zeigt den Fund

Flow bei der Abwicklung von Hurdle Shares im Exit-Event.

4. Fazit

Die Abwicklung von Mitarbeiterbeteiligungen in M&A-Exits unterliegt einer Vielzahl rechtlicher Besonderheiten, die im Einzelfall je nach konkreter Beteiligungsform jeweils sorgfältig unter gesellschafts- sowie steuerrechtlichen Gesichtspunkten berücksichtigt werden müssen. Hierbei kommt es vor allem darauf an, rechtzeitig vor der Unterzeichnung des SPA die entsprechenden Anforderungen an die Abwicklung des jeweiligen Beteiligungsinstruments zu prüfen und hierfür entsprechende Vereinbarungen zwischen Erwerber und Verkäufern von Geschäftsanteilen oder Vermögensgegenständen der betreffenden Gesellschaft sowie auch den jeweils beteiligten Mitarbeitern und/oder anderen unter einem Beteiligungsprogramm begünstigten Personen vorzusehen.

- Fußnoten

1 Zu den Begünstigten können Mitglieder der Geschäftsleitung, Mitarbeiter und auch externe Dienstleister wie zum Beispiel Berater gehören. Für die Darstellung der steuerlichen Konsequenzen in diesem Beitrag wird davon ausgegangen, dass es sich bei den Begünstigten jeweils um in Deutschland steuerlich ansässige natürliche Personen (und nicht um Personen- oder Kapitalgesellschaften) handelt, die Arbeitnehmer des Unternehmens sind. Sofern Beteiligungsinstrumente an externe Dienstleister ausgegeben werden, ist sicherzustellen, dass die umsatzsteuerliche Behandlung der damit in Zusammenhang stehenden Geschäftsvorfälle korrekt erfolgt und gegebenenfalls vertraglich festgehalten wird, dass der externe Dienstleister dem Unternehmen eine entsprechende ordnungsgemäße Rechnung ausstellt. Der Beitrag geht zudem nicht auf etwaige kirchensteuerliche Konsequenzen ein.

2 Andere Formen der Mitarbeiterbeteiligung (zum Beispiel stille Beteiligungen oder Anleihen) sind nicht Gegenstand dieses Beitrags.

3 Für Zwecke der Sozialabgaben ist zu beachten, dass der Auszahlungsbetrag als „Einmalzahlung“ und nicht – wie bei regulärem Lohn – als wiederkehrende Zahlung deklariert wird.

4 Dies hängt von der Beteiligungshöhe ab: Sofern die Beteiligung nicht die Voraussetzungen des § 17 EStG erfüllt (Beteiligung < 1% innerhalb der letzten fünf Jahre bzw. – bei kürzerer Beteiligungsdauer – seit Ausgabe der betreffenden Geschäftsanteile), unterliegt ein Veräußerungsgewinn – ebenso wie Bezüge aus Genussrechten – der Abgeltungsteuer zuzüglich Solidaritätszuschlag (insgesamt etwa 26,4%). Bei einer Beteiligung von mindestens 1% findet hingegen das sogenannte Teileinkünfteverfahren Anwendung, das heißt es gilt der reguläre Einkommensteuertarif zuzüglich Solidaritätszuschlag, allerdings sind 40% des Veräußerungsgewinns steuerfrei (effektive Steuerbelastung etwa 28,5%).

5 Für Zwecke der Sozialabgaben gibt es keinen vergleichbaren Aufschub; diese werden also – sofern relevant – bereits zum Zeitpunkt der Anteilsübertragung auf den jeweiligen Begünstigten fällig.

6 Es sei denn, es liegt ein Fall einer Wertminderung gemäß § 19a Absatz 4 Satz 4 EStG vor.

7 Für Zwecke der Sozialabgaben ist zu beachten, dass der Betrag des geldwerten Vorteils als „Einmalzahlung“ und nicht – wie bei regulärem Lohn – als wiederkehrende Zahlung deklariert wird.

8 Vgl. § 38 Absatz 4 EStG für den relevanten Prozess im Zusammenhang mit geldwerten Vorteilen.

9 Wie der Hurdle-Betrag, der jeweils auf einen Hurdle Share entfällt, auf die Inhaber derjenigen Geschäftsanteile im Einzelnen zu verteilen ist, die keine Hurdle Shares sind, kann auf unterschiedliche Weise gestaltet werden: Denkbar ist, den jeweiligen Hurdle-Betrag unter den Inhabern der Geschäftsanteile, die keine Hurdle Shares sind, anteilsbezogen entsprechend ihrer jeweiligen Beteiligung am Stammkapital der Gesellschaft zum Zeitpunkt des Exit-Events zu verteilen, was die Berechnung insofern einfach macht, als dass alle Geschäftsanteile, die keine Hurdle Shares sind und die im Rahmen des Exit-Ereignisses veräußert werden, berücksichtigt werden. Eine andere mögliche Alternative ist, den Hurdle-Betrag unter besonderer Berücksichtigung der Wertentwicklung der Geschäftsanteile, die keine Hurdle Shares sind, allein unter denjenigen Inhabern der Geschäftsanteile, die keine Hurdle Shares sind, zu verteilen, die auch schon zum Zeitpunkt der Ausgabe der Hurdle Shares Geschäftsanteile, die keine Hurdle Shares sind, innehatten. Etwaige steuerliche Konsequenzen sind im jeweiligen Einzelfall zu prüfen.