Il cross class cram down, ossia l'omologazione del concordato preventivo in continuità nel dissenso dei creditori: una prima applicazione giurisprudenziale

Pubblicato il 10th May 2023

Fino a dove si può spingere l'estensione degli effetti del concordato preventivo in continuità?

Fino all'omologazione di un concordato preventivo non approvato dai creditori o addiritura contro il quale i creditori hanno manifestato il loro dissenso?

Premessa

È almeno dalla pubblicazione in Gazzetta Ufficiale del d. lgs. 17 giugno 2022, n. 83, che ci si interroga sulla concreta applicazione dell'istituto del cross class cram down disciplinato dall'articolo 112, comma 2, del Codice della Crisi d'Impresa e dell'Insolvenza (CCII), che consentirebbe l'omologazione del concordato preventivo in continuità da parte del Tribunale, anche senza l'approvazione dei creditori.

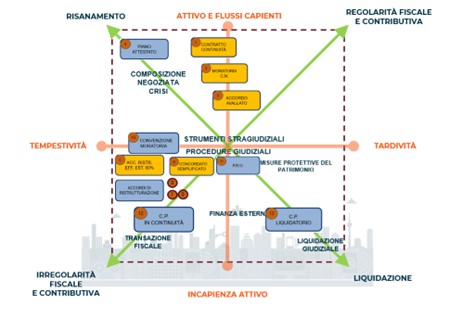

Come anche rappresentato nel quadrato semiotico (che permette di classificare gli strumenti di regolazione della crisi sulla base di circostanze fattuali che riguardano l'impresa), è noto che, di regola, le possibilità di addivenire a soluzioni stragiudiziali della crisi, sono correlate, tra l'altro, alla stima della capienza dell'attivo, inteso, nel concordato preventivo in continuità, come previsione dei flussi prospettici che, al netto dei costi per l'esercizio dell'attività e delle risorse necessarie a finanziare il circolante, può essere destinato al pagamento dei debiti sorti anteriormente al deposito della domanda di concordato.

È, infatti, evidente che più la stima dei flussi prospettici "liberi"(a disposizione dei creditori pregressi) si presenta incapiente rispetto al passivo maturato, più sarà ostico ottenere, proponendo lo stralcio, il consenso unanime dei creditori, necessario a concludere contratti o piani di natura esclusivamente negoziale.

Tra gli strumenti di regolazione della crisi che permettono la più ampia estensione degli effetti anche ai non aderenti, un ruolo preminente è attribuito, dal CCII, al concordato preventivo in continuità, a cui si applicano norme di particolare favore, anche rispetto al concordato preventivo liquidatorio, soprattutto con riferimento alle fasi dell'approvazione e dell'omologazione.

Tanto premesso in linea generale, il quesito che ci si pone è: Fino a dove si può spingere l'estensione degli effetti del concordato preventivo in continuità? Fino all'omologazione di un concordato preventivo non approvato dai creditori o addirittura contro il quale i creditori hanno manifestato il loro dissenso?

La risposta a tale quesito deriva dall'interpretazione dell'art. 112, comma 2, del CCII, che ha trovato un'applicazione molto recente nella sentenza del Tribunale di Bergamo n. 65/2023, dell'11 aprile 2023 (reperibile in www.dirittodellacrisi.it).

Dal principio di unanimità delle classi all'approvazione da parte della minoranza: l'art. 109, comma 5, CCII

Apparentemente, partendo dalla regola generale, sembrerebbe che la risposta al quesito (concordato omologato nel dissenso dei creditori?) debba essere negativa.

L'art. 109, comma 5, CCII stabilisce la regola dell'unanimità delle classi: "Il concordato in continuità è approvato se tutte le classi votano a favore".

L'unanimità è, però, fin da subito, minata nel suo significato generale comunemente inteso, dalla definizione di classe favorevole.

In ciascuna classe, infatti, la proposta è approvata:

- se è raggiunta la maggioranza dei crediti ammessi al voto;

oppure, in mancanza

- se hanno votato favorevolmente i due terzi dei crediti dei creditori votanti, purché abbiano votato i creditori titolari di almeno la metà del totale dei crediti.

In altri termini, per l'approvazione da parte della classe, è sufficiente che:

- sia stato raggiunto il quorum di partecipazione al voto dei creditori che rappresentino la metà più uno dei crediti;

- di questa "metà più uno", i due/terzi siano favorevoli.

Poiché i due/terzi del 50%, corrispondono al 33,3(periodico)% dei crediti ammessi al voto e poiché non è più prevista, come nella vecchia legge fallimentare, che il concordato in continuità per classi debba essere approvato anche dalla maggioranza generale dei crediti ammessi al voto, ne discende che il concordato preventivo in continuità può essere approvato dalla minoranza del 33,34% (purché tale percentuale di approvazione sia raggiunta in ciascuna delle classi).

Regola della Priorità Assoluta e Regola della Priorità Relativa

Stabilito, quindi, che, ai sensi dell'art. 109, comma 5, CCII, l'unanimità è concetto solo formale e che non è neppure la maggioranza il principio che governa la fase di approvazione del concordato preventivo in continuità, tale assunto è ulteriormente confermato dalla disciplina dell'omologazione.

L'art. 112, comma 2, stabilisce, infatti, le condizioni che permettono al debitore di richiedere al tribunale l'omologazione anche in caso di una o più classi dissenzienti, ossia quando non si è raggiunta, in tutte le classi, neppure l'approvazione "a minoranza" del 33,34%.

Perché l'omologazione sia possibile nel dissenso di una o più classi, occorre che ricorrano congiuntamente quattro condizioni, che si elencheranno nel seguito, ma che, per essere comprese, necessitano della previa introduzione dei concetti di "absolute priority rule" (APR) e "relative priority rule" (RPR).

L'APR è la regola che deriva dall'applicazione dei principi generali sulla responsabilità patrimoniale, sanciti, in particolare dall'art. 2740 cod.civ., secondo cui "Il debitore risponde dell'adempimento delle obbligazioni con tutti i suoi beni presenti e futuri", e dall'art. 2741 cod.civ., rubricato "Concorso dei creditori e cause di prelazione", che stabilisce che "I creditori hanno eguale diritto di essere soddisfatti sui beni del debitore, salve le cause legittime di prelazione".

In forza dei richiamati principi generali, nel vigore della vecchia legge fallimentare, erano sorti dubbi sulla possibilità che i flussi derivanti dalla continuità aziendale eccedenti il valore di liquidazione come stimato dal professionista ex art. 160, II comma, L.F., potessero essere liberamente distribuiti ai creditori con grado di privilegio inferiore, senza aver prima integralmente soddisfatto i creditori con prelazione di grado superiore.

L'art. 84, comma 6, CCII ha definitivamente introdotto la regola della priorità relativa (RPR), chiarendo che "Nel concordato in continuità aziendale il valore di liquidazione è distribuito nel rispetto della graduazione delle cause legittime di prelazione; per il valore eccedente quello di liquidazione è sufficiente che i crediti inseriti in una classe ricevano complessivamente un trattamento almeno pari a quello delle classi dello stesso grado e più favorevole rispetto a quello delle classi di grado inferiore".

In altre parole, in applicazione della RPR, nel concordato in continuità:

- una volta esaurite le risorse attive che corrispondono al valore dell'attivo stimato come realizzabile nell'alternativa liquidatoria,

- le risorse eccedenti che derivano dalla continuità aziendale (su cui si fonda il piano di concordato in continuità) possono essere liberamente distribuibili in deroga agli articoli 2740 e 2741 cod. civ.,

- purché i creditori con privilegio più alto non siano trattati peggio dei creditori con privilegio di rango inferiore o chirografari.

La RPR subisce eccezione solo con riferimento ai crediti dei lavoratori dipendenti, che, in presenza di flussi derivanti dalla continuità, non possono mai subire lo stralcio. L'art. 84, comma 7, recita, infatti, che, con riferimento ai suddetti crediti, si applica sempre la APR, ossia: "I crediti assistiti dal privilegio di cui all'articolo 2751-bis, n. 1, del codice civile sono soddisfatti, nel concordato in continuità aziendale, nel rispetto della graduazione delle cause legittime di prelazione sul valore di liquidazione e sul valore eccedente il valore di liquidazione".

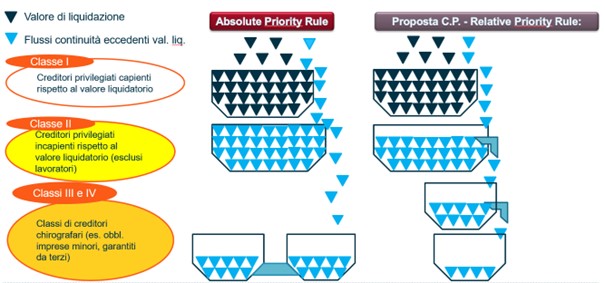

A seguire una rappresentazione grafica dei due concetti di APR e RPR.

Se immaginiamo le classi di creditori come vasche di una fontana[1], collocate nello spazio secondo l'ordine dei privilegi, la differenza tra APR e RPR è evidente.

Applicando la APR, non è possibile che i flussi comunque prodotti (e, quindi, anche derivanti dalla continuità ed eccedenti la stima di quelli realizzabili nell'alternativa liquidatoria) siano distribuiti alle classi di creditori con grado di privilegio inferiore e chirografari, se prima non siano state completamente "riempite" le vasche/classi con privilegio più alto.

Inoltre, se, una volta riempite tutte le vasche/classi di privilegio, residuassero flussi per i creditori chirografari, questi ultimi dovrebbero essere soddisfatti rispettando rigidamente la regola della par condicio creditorum, sancita dal già citato art. 2741 cod. civ..

Applicando la RPR, invece, esaurito il "Valore di liquidazione" (ossia il valore dei flussi derivanti dalla continuità che corrisponde alla stima di quanto sarebbe stato realizzabile, liquidando i beni che restano di titolarità dell'impresa quali beni strumentali alla prosecuzione dell'attività aziendale), che deve sempre essere distribuito secondo la APR:

- non solo i flussi eccedenti possono "scendere" nella vasche/classi inferiori pur non avendo riempito integralmente le vasche/classi superiori (come se fosse applicato un rubinetto che permetta ai flussi di trasferirsi, senza dover debordare dalla vasca superiore);

- ma anche i creditori chirografari possono essere "classati" per ottenere un trattamento differenziato (sulla base di criteri che lo stesso CCII indica, rendendo obbligatorio il classamento per determinate categorie di creditori chirografari).

L'omologazione con classi dissenzienti o cross class cram down (l'art. 112, comma 2)

Come anticipato, l'art. 112, comma 2, disciplina l'omologazione nell'ipotesi di mancato raggiungimento dell'unanimità delle classi, prevedendo che "nel concordato in continuità aziendale, se una o più classi sono dissenzienti, il tribunale, su richiesta del debitore o con il consenso del debitore in caso di proposte concorrenti, omologa se ricorrono congiuntamente le seguenti condizioni…"

Le prime due condizioni riguardano il rispetto, nella proposta formulata ai creditori, della regola di priorità relativa (RPR), come disciplinata dall'art. 84, comma 6 e comma 7:

a) il valore di liquidazione è distribuito nel rispetto della graduazione delle cause legittime di prelazione;

b) il valore eccedente quello di liquidazione è distribuito in modo tale che i creditori inclusi nelle classi dissenzienti ricevano un trattamento almeno pari a quello delle classi dello stesso grado e più favorevole rispetto a quello delle classi di grado inferiore (fermo il trattamento riservato ai lavoratori dipendenti).

Inoltre:

c) nessun creditore riceve più dell'importo del proprio credito.

E, infine:

d.i) la proposta è approvata dalla maggioranza delle classi, purché almeno una sia formata da creditori titolari di diritti di prelazione (al proposito, occorre ricordare che i creditori privilegiati non votano se soddisfatti in denaro, integralmente, entro 180 giorni dall'omologazione),

d.ii) oppure, in mancanza, la proposta è approvata da almeno una classe di creditori che sarebbero almeno parzialmente soddisfatti rispettando la graduazione delle cause legittime di prelazione anche sul valore eccedente quello di liquidazione.

L'interesse maggiore lo riveste senza dubbio l'ipotesi contemplata al d.ii), anzitutto perché la locuzione "in mancanza" sembra riferirsi proprio al mancato raggiungimento della maggioranza delle classi, così introducendo la possibilità di omologazione anche quando una sola classe di creditori abbia votato favorevolmente e, poi, a causa dell'espressione utilizzata per identificare la classe di creditori rilevante, di non immediata chiarezza.

In dottrina[2], per definire tale classe di creditori, rilevante ai fini dell'omologazione nel dissenso di tutte le altre classi, è stata utilizzata l'espressione di "classe degli svantaggiati": si tratta di una classe di creditori che se fosse applicata la APR (ossia, per usare le parole del 112, lett.d), fosse rispettata "la graduazione delle cause legittime di prelazione anche sul valore eccedente quello di liquidazione") riceverebbero un trattamento migliore rispetto alla proposta di concordato formulata nel rispetto della RPR.

Si noti bene: il confronto da effettuare per identificare la "classe degli svantaggiati", il cui voto permette l'omologazione nonostante il dissenso degli altri, è tra:

- applicazione della APR

- e proposta formulata nel rispetto della RPR

e non tra liquidazione giudiziale (che non viene neppure citata nell'art. 112, comma 2, lett. d), e RPR, giacché una proposta di concordato che prevedesse, anche solo per alcuni creditori, un trattamento deteriore rispetto a quello conseguibile all'esito della liquidazione giudiziale non sarebbe neppure ammissibile ai sensi dell'art. 87 CCII[3].

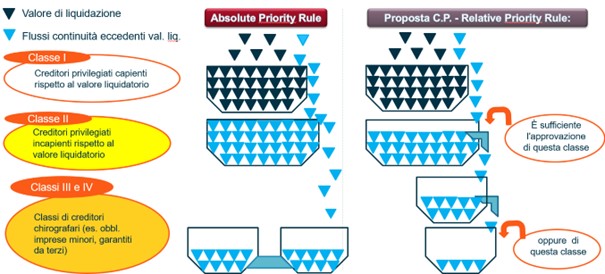

Tornando alla rappresentazione grafica utilizzata per illustrare APR e RPR, è facile comprendere come si possa effettuare il confronto e identificare le classi di svantaggiati:

Nell'esempio in esame (necessariamente semplificato rispetto alle fattispecie concrete, ove sarà necessario suddividere i creditori in un numero ben maggiore di classi, al fine di rispettare il divieto di trattamenti deteriori rispetto ai gradi di privilegio), è evidente che tutte le classi nel concordato in continuità (colonna a destra) riceverebbero un trattamento non deteriore rispetto all'alternativa liquidatoria (il cui valore è rappresentato dagli elementi di colore blu).

Nell'ipotesi disegnata, infatti, il valore di liquidazione sarebbe sufficiente a soddisfare solo la Classe I; in ipotesi di liquidazione, pertanto, null'altro residuerebbe per pagare i creditori con grado di privilegio inferiore (Classe II), né tantomeno per i chirografari (Classi III e IV), Classi (II, III e IV) che, invece, con la proposta di concordato, riceverebbero un trattamento migliorativo, grazie ai flussi eccedenti il valore di liquidazione (elementi di colore azzurro).

Tuttavia, se sui flussi rinvenienti dalla continuità eccedenti il valore di liquidazione, si applicasse la APR (ossia si rispettassero, de plano, gli articoli 2740 e 2741 cod. civ. – "vasche" a sinistra nel disegno), ebbene, nell'esempio grafico, la Classe II riceverebbe l'integrale pagamento nel rispetto delle cause legittime di prelazione, e il residuo dei flussi verrebbe distribuito ai creditori chirografari in misura paritetica.

I creditori svantaggiati dalla RPR rispetto all'APR sono dunque proprio la Classe II (privilegiati interamente declassati al chirografo per totale incapienza dei beni su cui insiste il privilegio rispetto al valore in ottica liquidatoria) e la Classe IV (chirografari a cui si è deciso di destinare una misura di pagamento inferiore rispetto ad altra classe di chirografari), creditori che sono, quindi, individuati dalla norma di cui all'art. 112, comma 2, lett. d) seconda parte, come particolarmente rilevanti ai fini dell'omologazione: sarebbe sufficiente il voto di una di queste classi di creditori svantaggiati per ottenere l'omologazione.

In conclusione, il Tribunale, in applicazione del cross class cram down di cui al 112, potrebbe omologare il concordato se anche in una sola delle predette classi fosse raggiunto il quorum di votanti del 50% e raggiunta la maggioranza del 33,34% dei crediti ammessi al voto.

La sentenza del Tribunale di Bergamo

La già citata sentenza del Tribunale di Bergamo costituisce una delle prime applicazioni del cross class cram down ad un concordato preventivo in continuità indiretta[4], nel quale la proposta era stata approvata solo da tre delle ventuno classi in cui i creditori erano stati suddivisi.

Dalla lettura della sentenza, si evince che il Tribunale ha potuto verificare il rispetto delle condizioni di cui all'art. 112, comma 2, lettere a), b) e c), e, quindi, sia la corretta applicazione della regola di priorità relativa come disciplinata nell'art. 84, commi 6 e 7, sia il trattamento non preferenziale di categorie di creditori (lett. c), ossia pagamento oltre il dovuto).

Al contrario, trovandosi a verificare se ricorresse anche la condizione di cui alla lett. d), il Tribunale ha escluso che le classi di creditori aderenti fossero "classi di svantaggiati" rilevanti ai fini dell'omologazione.

Tale esclusione (e la conseguente mancata omologazione) è stata motivata anziché confrontando il trattamento dei creditori aderenti (offerto con il concordato in applicazione della RPR) con l'ipotesi di applicazione dell'APR (regola generale da codice civile), confrontando il trattamento offerto (RPR) con il pagamento stimato nell'alternativa della liquidazione giudiziale.

Per motivare tale interpretazione dell'art. 112, la sentenza esamina, anzitutto, la fonte "unionale" della norma del CCII, costituita dall'art. 11 della Direttiva UE 2019/1023 (la cosiddetta "Direttiva Insolvency"), alla cui luce deve essere interpretata la norma interna attuativa.

Correttamente viene, in primis, chiarito che l'espressione "in mancanza" si riferisce al mancato raggiungimento della maggioranza delle classi e che, pertanto, la seconda parte della lett. d) deve riferirsi al caso di proposta approvata anche solo da una classe.

Viene, poi, esaminato il punto ii) della lett. B) del citato art. 11, rilevando che "Nel contesto della norma unionale la proposta deve essere approvata "da almeno una delle classi di voto di parti interessate [creditori e soci] o … di parti che subiscono un pregiudizio [nella proposta di concordato]”. Tale classe che abbia approvato il piano deve essere “diversa da una classe di detentori di strumenti di capitale [soci] o altra classe che, in base a una valutazione del debitore in regime di continuità aziendale [cioè applicando le regole ordinarie, che sussistono al momento della negoziazione del credito, in primis l’art. 2741 c.c. sul rispetto delle cause legittime di prelazione] non riceverebbe alcun pagamento [se creditore] né manterrebbe alcun interesse [se socio] o … si possa ragionevolmente presumere che non riceva alcun pagamento [se creditore] né mantenga alcun interesse [se socio] se fosse applicato il normale grado di priorità di liquidazione a norma del diritto nazionale”.

Il Tribunale fa, quindi, discendere da quanto sopra che "la Direttiva consente all’autorità giudiziaria di omologare la proposta concordataria solo se essa sia stata approvata da almeno una classe di creditori (privilegiati), che nel concordato venga trattata in maniera deteriore (“che subisce un pregiudizio”) rispetto all’ipotesi della liquidazione giudiziale. Tale classe deve essere diversa da una classe di creditori (chirografari), che non riceverebbe alcun pagamento nell’ipotesi di prosecuzione dell’impresa in crisi o nell’ipotesi alternativa della liquidazione giudiziale".

Tale conclusione, espressa nel paragrafo da ultimo citato, si presta ad alcuni rilievi critici:

- è, anzitutto, contraddittoria rispetto alla citazione della Direttiva che lo stesso Tribunale riporta appena sopra, ove si chiarisce che la sussistenza del pregiudizio deve essere effettuata rispetto alla disciplina ordinaria, che nell'ordinamento italiano è data dai già citati artt. 2740 e 2741 codice civile, che stabiliscono appunto la necessità di rispettare senza deroghe l'ordine legittimo delle cause di prelazione e la par condicio creditorum; e, infatti, l'adattamento interno del principio unionale (art. 112, lett. d), seconda parte) non cita quale termine di confronto la liquidazione giudiziale, ma utilizza proprio l'espressione "valore eccedente quello di liquidazione" usato, all'art. 84 comma 6, per introdurre, con la definizione della regola di priorità relativa, la possibilità di derogare ai principi generali dell'ordinamento che, come da codice civile, imporrebbero la APR;

- l'interpretazione del Tribunale porterebbe, inoltre, all'impossibilità, sempre e comunque, di applicazione dell'art. 112 comma 2, in quanto, come già ricordato, una proposta di concordato che prevedesse, anche solo per alcuni creditori, un trattamento pregiudizievole rispetto a quello conseguibile all'esito della liquidazione giudiziale, non sarebbe neppure ammissibile ai sensi dell'art. 87 CCII;

- l'art. 112, lett. d), seconda parte non limita l'applicazione ai creditori privilegiati (come è, invece, chiarito nella prima parte), e, pertanto, anche per tale aspetto la sentenza del Tribunale di Bergamo (che ritiene il cross class cram down applicabile solo ai creditori privilegiati, non convince.

Ne deriva che, a mio parere, l'unica applicazione possibile e coerente dell'istituto del cross class cram down presuppone che l'individuazione della classe di svantaggiati, la cui adesione è rilevante ai fini dell'omologazione nel dissenso delle altre classi, sia effettuata confrontando la RPR con l'APR, e non con l'alternativa della liquidazione giudiziaria.

L'omologazione nel dissenso di tutte le classi: il cram down fiscale (art. 88, comma 2bis)

L'applicazione dell'istituto del cross class cram down nel senso appena descritto, se incrociato con le norme relative al Trattamento dei crediti tributari e contributivi (art. 88), potrebbe portare addirittura all'omologazione di un concordato preventivo in continuità, non espressamente approvato da alcuna classe di creditori?

In altre parole, il Tribunale potrebbe applicare la norma del cram down fiscale (art. 88, comma 2bis) in combinato con l'art. 112 comma 2?

Come noto, "con il piano di concordato, il debitore può formulare una proposta di pagamento parziale o anche dilazionato" dei debiti tributari e contributivi individuasti nell'art. 88, comma 1, "se il piano ne prevede la soddisfazione in misura non inferiore a quella realizzabile, in ragione della collocazione preferenziale, sul ricavato in caso di liquidazione, avuto riguardo al valore di mercato attribuibile ai beni o ai diritti sui quali sussiste la causa di prelazione, indicato nella relazione di un professionista indipendente".

Già prima dell'entrata in vigore del CCII, nella vigenza della legge fallimentare, era stato introdotto l'istituto del cram down fiscale[5], ora disciplinato dal comma 2bis dell'art. 88, che prevede che il Tribunale omologhi il concordato preventivo:

- anche in mancanza di adesione (e, quindi, anche in caso di voto negativo[6]) del creditore (Agenzia delle Entrate o Ente Previdenziale)

- quando l'adesione è determinante ai fini del raggiungimento delle maggioranze;

- quando la proposta, nel concordato in continuità, è non deteriore (almeno pari) rispetto all'alternativa liquidatoria.

Si pensi, quindi, all'ipotesi di un concordato in continuità in cui, ai sensi dell'art. 112, comma 2:

a) il valore di liquidazione sia distribuito nel rispetto della graduazione delle cause legittime di prelazione;

b) il valore eccedente quello di liquidazione sia distribuito in modo tale che i creditori inclusi nelle classi dissenzienti ricevano un trattamento almeno pari a quello delle classi dello stesso grado e più favorevole rispetto a quello delle classi di grado inferiore (fermo il trattamento riservato ai lavoratori dipendenti);

c) nessun creditore riceva più dell'importo del proprio credito;

d.i) la proposta sia stata approvata da tante classi che, aggiungendo l'adesione delle classi formate ai sensi dell'art. 88 (Trattamento dei crediti tributari e contributivi), possa essere raggiunta la maggioranza delle classi, con almeno una formata da creditori titolari di diritti di prelazione;

d.ii) oppure, non sarebbe raggiungibile la maggioranza, ma, comunque, una o più delle classi formate ai sensi dell'art. 88 (Trattamento dei crediti tributari e contributivi) sia identificabile come classe di svantaggiati nel confronto tra proposta di cocnordato e ADR.

Nella fattispecie sopra delineata è, quindi, evidente che l'adesione del creditore fiscale e/o previdenziale sarebbe determinante per l'approvazione del concordato preventivo, con ciò integrando, congiuntamente sia i requisiti richiesti dal comma 2bis dell'art. 88 per il cram down fiscale, sia quelli richiesti dal comma 2 dell'art. 112 per il cross class cram down, giungendo quindi alla possibilità di omologazione forzosa del Tribunale nel dissenso di tutti i creditori, ma sul presupposto che, comunque, la soluzione del concordato preventivo in continuità sia, nella fattispecie concreta, migliorativa per i creditori rispetto ad ogni altra soluzione concretamente praticabile.

Note

[1] La rappresentazione grafica è stata ispirata da un intervento del dott. Alessandro Farolfi, magistrato addetto al massimario della Corte di Cassazione, al convegno organizzato dal S.I.S.CO. e tenutosi a Milano il 19 novembre 2022

[2] Cfr. "Il diritto diseguale della concorsualità concordataria postmoderna", Massimo Fabiani, in Il Fallimento, 12/2022.

[3] Il terzo comma dell'art. 87 chiarisce che il professionista indipendente deve attestare, tra l'altro, che il piano è atto a riconoscere a ciascun creditore un trattamento non deteriore rispetto a quello che riceverebbe in caso di liquidazione giudiziale.

[4] La precisazione è rilevante, poiché nel concordato preventivo con continuità diretta occorrerà tener conto anche della disciplina di cui all'art. 120quater, che stabilisce le condizioni di omologazione del concordato in continuità il cui piano preveda un valore riservato ai soci, inteso quale "valore effettivo, conseguente all'omologazione della proposta, delle loro partecipazioni e degli strumenti che attribuiscono il diritto di acquisirle, dedotto il valore da essi eventualmente apportato ai fini della ristrutturazione in forma di conferimenti o di versamenti a fondo perduto".

[5] Introdotto, nell'art. 180, comma 4, L.F., dall'art. 3 del decreto-legge 7 ottobre 2020, n. 125, convertito con modificazioni dalla legge 27 novembre 2020, n. 248.

[6] La prima formulazione del comma 4 dell'art. 180 L.F. recitava "Il tribunale omologa il concordato preventivo anche in mancanza di voto da parte dell'amministrazione finanziaria o degli enti gestori di forme di previdenza o assistenza obbligatorie". Registrate le prime difficoltà interpretative sull'estensione del cram down al voto negativo, l'art. 20 del decreto-legge 24 agosto 2021, n. 118 ha sostituito le parole «Il tribunale omologa il concordato preventivo anche in mancanza di voto» con le parole: «Il tribunale omologa il concordato preventivo anche in mancanza di adesione».